会计职称《中级财务管理》考前强化习题三(7)

01-27 17:11:01| http://www.caiwu51.com |会计职称考前练习题|人气:365次我要推荐此文给好友

会计职称《中级财务管理》考前强化习题三(7),本站还有更多会计职称考试试题,会计职称考试试题及答案,会计职称考试真题方面的资料。

正文:

文章关键字:会计职称考试 - 会计职称考前练习题,kjzc2

正文:

四、计算分析题(本类题共4题,共20分,每小题5分。凡要求计算的项目,除题中特别标明的以外,均须列出计算过程;计算结果出现小数的,除题中特别要求以外,均保留小数点后两位小数;计算结果有计量单位的,必须予以标明。)

第 46 题 某企业采用标准成本法,已知本月某产品实际产量900件,预算产量1000件。

标准单位成本为:

实际单位成本为:

要求:

(1)计算直接材料价格差异和用量差异;

(2)计算直接人工工资率差异和效率差异;

(3)计算变动制造费用耗费差异和变动制造费用差异;

(4)计算固定制造费用耗费差异、能量差异、产量差异和效率差异。

标准答案:

(1)直接材料价格差异

=0.22×900X(95—100)=一990(元)

直接材料用量差异

=(O.22×900一O.20X900)×100=1800(元)

(2)直接人IT资率差异 =5.5×900×(3.8—4)=一990(元)

直接人工效率差异 =(5.5×900—5X900)×4=1800(元)

(3)变动制造费用耗费差异

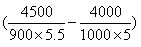

=(5.5×900)× =540(元)

=540(元)

变动制造费用差异=900×(5—4)=900(元)

(4)固定制造费用耗费差异=5400—5000=400(元)

固定制造费用标准分配率=5000/(1000×5)=1

固定制造费用能量差异=5000—900×5=500(元)

固定制造费用产量差异=(5000—900× 5.5)×1=50(元)

固定制造费用效率差异=(900× 5.5—900×5)×1=450(元)

文章关键字:会计职称考试 - 会计职称考前练习题,kjzc2

与会计职称《中级财务管理》考前强化习题三(7) 相关的文章

- ·上一篇:会计职称《中级财务管理》考前强化习题三(6)

- 会计职称《中级财务管理》考前强化习题三(7)

- › 2013会计职称《经济法基础》模拟题答案

- › 2013会计职称《经济法基础》模拟题

- › 2013年初级会计职称《经济法基础》模拟题一

- › 2013年初级会计职称《经济法基础》模拟题二

- › 2013年初级会计职称考试《初级经济法》试题及...

- › 2013年初级会计职称考试《初级会计实务》试题...

- › 2013年初级会计职称考试《会计实务》模拟试题...

- › 2013年初级会计职称考试《会计实务》模拟试题...

- › 2013会计职称《初级会计实务》模拟题

- › 2013年初级会计职称考试《初级会计实务》模拟...

- › 2013年初级会计职称考试《初级会计实务》模拟...

- › 2013年会计职称《初级会计实务》模拟试题五(...

- 在百度中搜索相关文章:会计职称《中级财务管理》考前强化习题三(7)

- 在谷歌中搜索相关文章:会计职称《中级财务管理》考前强化习题三(7)

- 在soso中搜索相关文章:会计职称《中级财务管理》考前强化习题三(7)

- 在搜狗中搜索相关文章:会计职称《中级财务管理》考前强化习题三(7)